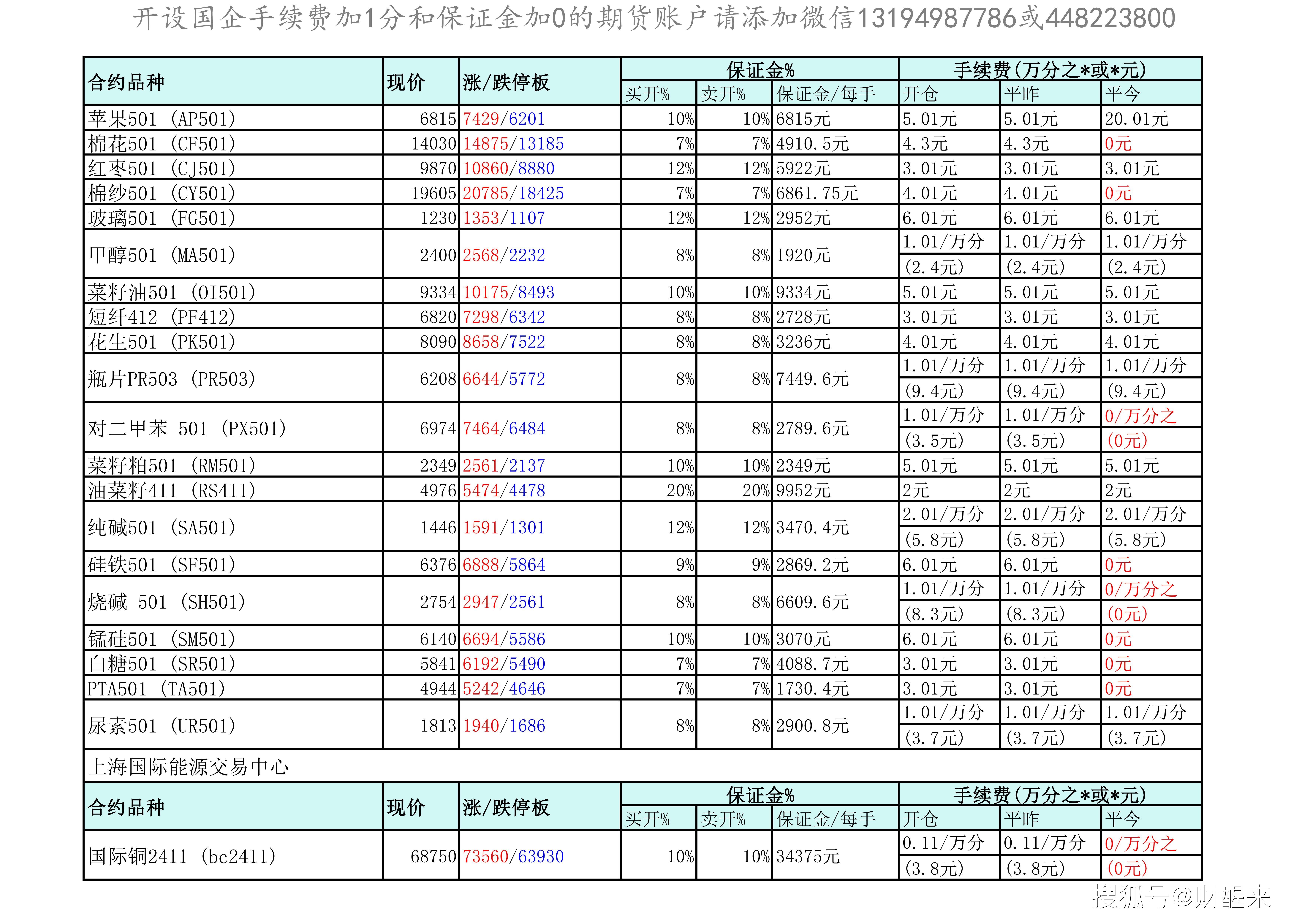

铜期货研报最新市场现货数据分析基本面研究(2024.11.8)

1. 铜产业链分析:

• 铜产业链分段:

○ 采矿回收段:采矿回收段是铜产业链的上游,涉及采矿和废杂铜的回收利用。这一阶段为后续的铜精矿或废杂铜的粗炼和精炼提供基础,确保铜资源的充足供应。

○ 粗炼精炼段:涉及铜矿的粗炼和精炼,将铜原料加工成更纯的铜产品,是产业链的核心加工环节。期货研报&加一分开户(qhyb6666)

○ 终端应用段:全球铜消费终端应用主要集中在设备制造、建筑、基础设施建设、交运和工业五大板块,2021年各领域的消费占比分别为32%、28%、16%、12%及12%。

• 供需影响价格:

○ 需求驱动价格:铜的需求来自多个行业,如建筑业和电力,需求增长会推动铜价上涨。

○ 供应限制价格:铜的供应受矿山生产、冶炼能力等多因素限制,供应减少会推高铜价。

• 宏观定价权重大:

○ 宏观因素决定方向:铜的价格受宏观因素影响显著,需求与宏观经济形势密切相关,宏观经济的走向直接影响铜价的波动。宏观经济的复苏和过热期通常推动铜价上涨,而滞涨和衰退期则导致下跌。此外,铜价与全球经济领先指标和制造业PMI密切相关,并与通胀预期指标高度相关。

○ 金融属性影响波动:黄金和白银的价格均受到金融属性的影响,其中黄金与美国通胀保值债券(TIPS)收益率呈负相关关系,而白银则与TIPS收益率和工业属性共同影响其价格波动。TIPS收益率受美国经济增长、通胀水平和货币政策影响,尤其是货币政策的中短期影响最为显著。美联储货币政策的变化直接影响全球美元流动性,进而影响大宗商品价格,铜价通常滞后于美联储货币政策的变化。

• 废铜是关键难点:

展开全文

○ 原料替代作用:废铜在铜产业链中既是精炼铜的供应原料,也是铜材生产的原料,兼具供应端和消费端的替代品功能,是研究中的难点和重点。

○ 回收利用重要性:废铜的回收和再利用对缓解铜资源短缺、降低生产成本具有重要意义。

2. 铜的物理化学特性及应用:

• 高导电导热性:

○ 电气应用优势:铜因其高热导率和电导率,成为电子电气工业中的关键材料,仅次于银。其化学稳定性强,耐腐蚀性好,适用于制造接触腐蚀性介质的容器,广泛用于能源、石化和轻工业。此外,铜具有良好的抗张强度、可熔接性和可塑性,能够拉成细丝、制成薄箔,并与多种金属形成合金,适用于机械冶金工业和建筑装饰。

○ 热传导特性:铜的高导热性使其在散热器和热交换器等设备中应用广泛。

• 耐腐蚀性:

○ 抗氧化能力:铜具有优异的耐腐蚀性,在潮湿环境中能有效防止氧化。

○ 化学稳定性:铜在常温下具有良好的化学稳定性,不易与酸反应。

• 广泛应用领域:

○ 电气电子行业:2021年,我国电线电缆产量达5480万千米,产值约1.1万亿,主要集中在沿海及内陆地区。电气设备中的发电机、变压器、断路器等也是铜消费的重要领域,主要分布在华东和华南地区。家电行业中,空调、冰箱、洗衣机使用大量铜,主要生产基地在华东和华南沿海地区。

○ 建筑行业应用:铜材在建筑中用于门窗、管道等,因其美观和耐久性。

○ 交通运输领域:铜在交通运输领域被广泛应用于减轻交通工具重量,传统汽车用铜量为20-40kg/辆,而新能源汽车则增加至60-80kg/辆。此外,摩托车、汽车、火车、地铁、飞机和船只等交通工具也大量使用铝及铝合金作为构件和装饰件。

3. 铜产业链结构:

• 上游采矿回收:

○ 矿山开采:2021年全球铜矿产量接近2100万吨,主要产铜国包括智利、秘鲁、中国等,中国产量约180万吨,占全球9%。全球铜矿储量约8.8亿吨,预计可开发40年以上。储量主要分布在智利、澳大利亚、秘鲁等国。中国铜矿资源集中在华东,产量占全国50%,安徽、江西产量约30%。四川、西藏近年成为新主要产区。

○ 回收再利用:废旧铜的回收和再利用是重要的供应来源,有助于降低生产成本。

• 中游粗炼精炼:

○ 粗炼过程:将铜矿石转化为粗铜,包括破碎、磨矿、浮选等工艺。

○ 精炼工艺:火法冶炼通过选矿将原矿石提纯至20%~30%作为铜精矿,再在密闭炉中熔炼成粗铜,经过氧化精炼或电解获得高品位铜。湿法炼铜适用于低品位矿石,通过化学方法提取铜。全球主要精炼铜出口国为中国、美国、意大利等,进口国为中国、日本、德国等。2021年,中国进口精炼铜约307万吨,占全球出口量的71%。

• 下游加工应用:

○ 制造业应用:铜杆是我国主要的铜加工材,2021年产量达970万吨,占铜材总产量约50%,主要集中在东南沿海地区,华东、华南产能占全国63%。铜板带产能约360万吨,长三角地区占全国近70%。铜箔分为电子电路铜箔和锂电铜箔,2021年产能约72万吨,预计2022年增至110万吨,主要集中在广东、江西、安徽等地。

○ 建筑行业需求:2021年,全球铜的初级消费中,铜管占比约12%,主要用于建筑、家电等领域。我国铜管产量约210万吨,主要集中在华东、华南地区,尤其是江苏、山东、广东、浙江。铜棒产量约200万吨,产能扩张中,浙江省占全国69%。铜棒广泛应用于水暖卫浴、建筑五金等多个领域。

4. 铜价影响因素:

• 供需关系:

○ 供需平衡:经济学理论指出,供不应求会导致价格上涨,但实际应用中需考虑市场预期。铜价上涨通常在持续供不应求时出现,且受上游铜矿供应下行周期影响较大,因铜矿供应领先于精炼铜供应。

• 供应端研究:

○ 矿山生产:矿山生产效率和产量是供应端的重要因素。

○ 冶炼能力:上游资源的供应和中游冶炼厂的转化能力在供应端研究中同样重要。

• 需求端研究:

○ 电气需求:电气行业对铜的需求量大,是影响铜价的重要因素。

○ 建筑需求:建筑业对铜的需求集中在电线电缆和建筑装饰材料。

5. 铜产业链利润分配:

• 上游矿山利润大:

○ 高利润来源:铜产业链的利润分配呈现倒金字塔型,上游矿山占据大部分利润,中游冶炼利润较少,下游加工和应用利润微薄。矿山企业控制原材料价格,对利润有直接影响。

• 中游冶炼次之:

○ 利润率下降:2021年全球精炼铜产量接近2600万吨,中国产量约1000万吨,占38%。中国精炼铜产量主要集中在山东、江西和甘肃,占全国87%。冶炼过程需要较高的技术和设备投入,利润受成本控制影响大。

• 下游加工和应用利润微薄:

○ 竞争激烈:下游加工企业面临激烈的市场竞争,利润空间有限。

○ 技术要求低:下游产品技术要求相对较低,附加值不高。

评论